发布日期:2024-11-12 22:08 点击次数:133

通过经济日报媒体融合项目建设的“中经云端全景在线创作平台”,能够满足高动态(HDR)全景导览系统的制作,促进1.2亿像素级全景图像的大批量处理,为全景新闻和全景项目的生产制作提供坚实基础。在漫游导览系统中,观众可以通过手指滑动或者鼠标点击等方式沉浸体验天水市热门景区,同时听取人工智能语音合成的导览介绍香港恒指期货配资,也可以通过“一键导览”快速观看景区游览流线。

民生证券股份有限公司邱祖学,孙二春,范钧近期对神火股份进行研究并发布了研究报告《2024年三季报点评:业绩环比改善,顺周期下潜力十足》,本报告对神火股份给出买入评级,当前股价为18.63元。

神火股份(000933)

事件:公司发布2024年三季报。2024Q1-Q3实现归母净利润35.4亿元,同比下滑13.75%;扣非归母净利润34.1亿元,同比下滑15.68%。单季度看,2024Q3,公司实现归母净利润12.5亿元,同比下滑8.00%,环比增加5.09%;扣非归母净利润12.6亿元,同比下滑3.78%,环比增加9.88%。

点评:煤铝价格下跌,Q3毛利率环比略有下滑

1.量:丰水期满产,我们预计云南神火Q3产量22.5万吨,新疆煤电Q3电解铝满产20万吨。云南神火3月份开始复产,Q3满产运行,我们预计云南神火Q3产量22.5万吨。我们预计新疆Q3产量平稳在20万吨。

2.价:煤铝价格环比下跌,Q3毛利率环比下降0.92pct。24Q3铝价环比-4.75%,无烟精煤均价环比-9.36%;原料方面,Q3氧化铝价环比+5.84%,预焙阳极均价环比-4.07%,云南进入丰水期,电价环比下滑明显。我们预计云南神火吨铝利润改善,新疆煤电由于铝价下滑和氧化铝上涨影响吨铝利润环比下滑。24Q3毛利率环比下降0.92pct。

3.Q3业绩拆分。Q3业绩环比来看,主要增利项:费用及税金(0.93亿元),营业外利润(+1.00亿元),所得税(+0.92亿)。主要减利项:毛利(-0.68亿,主要是铝价、煤价下跌影响),其他/投资收益(-0.83亿),减值损失等(-0.13亿),少数股东损益(-0.60亿)。

分红:每10股派送现金股息3元(含税),合计分配现金6.75亿元,占24Q1-Q3归母利润的19%。

核心看点:1)电解铝成本位于上市公司最左侧,利润稳定性高。公司电解铝位于新疆和云南,均属于国内行业低成本地区,且受动力煤价格影响较小,在主要电解铝上市公司中成本较低,铝板块业绩有保障,护城河较深。2)顺周期下煤铝有望齐飞。公司估值低于同行,投资价值高。顺周期下煤铝有望齐飞,公司业绩弹性大。3)收购云南神火中小股东股权。公司2023年下半年完成收购河南资产基金持有9.90%股权和商丘信发持有的4.95%股权,目前云南神火持股比例58.25%。4)积极拓展高端铝箔产能。2024年8月底,神火新材二期年产6万吨新能源动力电池材料项目全部投产。公司在产铝箔产能达到14万吨。

投资建议:电解铝基本面向好,公司电解铝成本优势明显,煤铝业绩弹性十足,低估值、高弹性有望催化股价。我们预计公司2024-2026年将实现归母净利48.47亿元、60.90亿元和72.27亿元,对应现价的PE分别为9、7和6倍,维持“推荐”评级

风险提示:无烟煤、贫瘦煤需求不及预期,铝箔项目进展不及预期,电解铝需求不及预期。

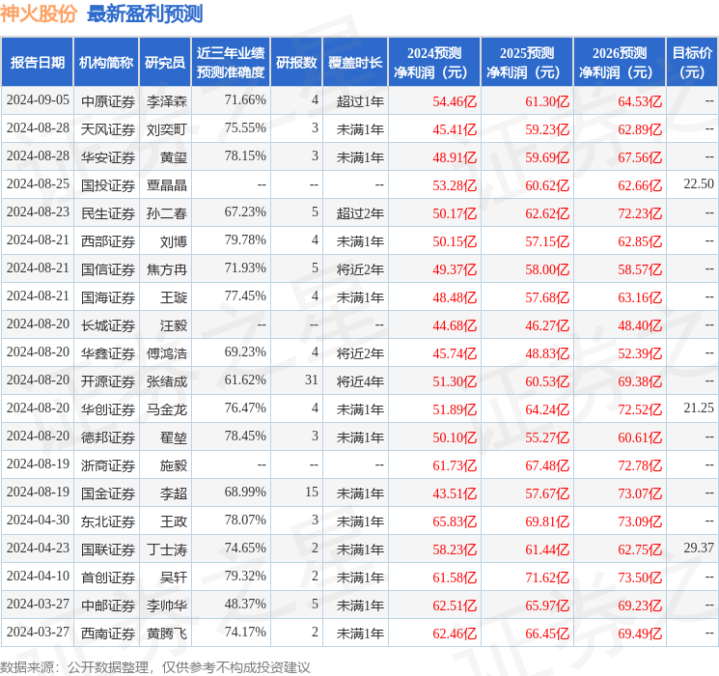

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利50.15亿,根据现价换算的预测PE为8.35。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为22.98。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

香港恒指期货配资

香港恒指期货配资